Agência Moody’s eleva nota de crédito do Brasil de Ba2 para Ba1, com perspectiva positiva

Logo da Moody’s na sede da empresa em Nova York — Foto: REUTERS/Brendan McDermid

Logo da Moody’s na sede da empresa em Nova York — Foto: REUTERS/Brendan McDermid

A agência de classificação de risco Moody’s elevou nesta terça-feira (1º) a nota de crédito do Brasil de Ba2 para Ba1, com perspectiva positiva. Agora, o país está a um passo do chamado grau de investimento, um selo de bom pagador concedido pelas agências, que assegura aos investidores um menor risco de calotes.

A nova classificação ainda indica um “grau especulativo” — o que, segundo as agências de risco, aponta que o Brasil está menos vulnerável ao risco no curto prazo, mas segue enfrentando incertezas em relação a condições financeiras e econômicas adversas.

Em outras palavras, o Brasil não tem o chamado “selo de bom pagador”, classificação que sinaliza menor risco de calote para quem investe em títulos do Tesouro Nacional. (saiba mais sobre as notas de crédito abaixo)

A Fitch Ratings e a Standard & Poor’s (S&P) ainda mantêm a classificação para o Brasil com a nota de crédito BB, com perspectiva “estável”, o que coloca o país em um grau especulativo, mas a dois passos do grau de investimento.

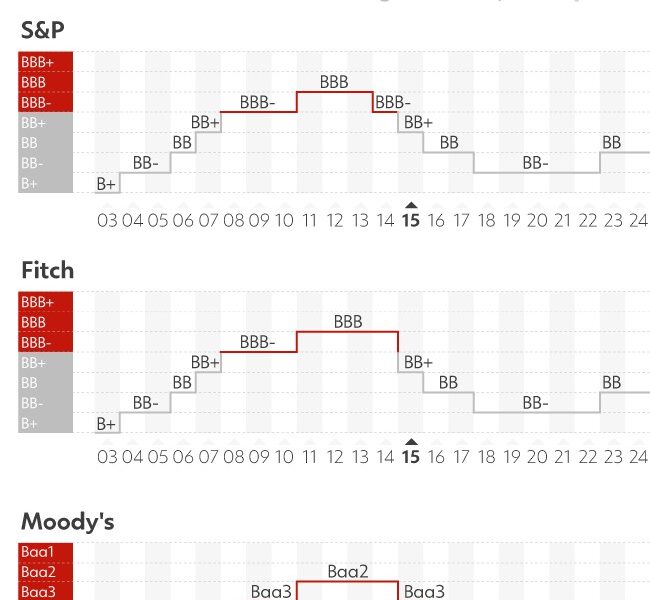

Veja na imagem abaixo.

Veja as notas de crédito do Brasil (ratings) em todas as agências de risco — Foto: Arte g1

Veja as notas de crédito do Brasil (ratings) em todas as agências de risco — Foto: Arte g1

O que disse a Moody’s

Segundo a agência, a elevação da nota brasileira reflete a melhora significativa no crédito do país, incluindo um crescimento mais robusto do Produto Interno Bruto (PIB) e um histórico crescente de reformas econômicas e fiscais.

A mudança, diz a Moody’s, ocorre apesar de o arcabouço fiscal do Brasil ainda ter “credibilidade moderada”, como refletido no “custo relativamente elevado da dívida” pública.

“Em contrapartida, um crescimento mais robusto e uma política fiscal que adere consistentemente ao arcabouço fiscal permitirão que a carga da dívida se estabilize no médio prazo, embora em níveis relativamente altos”, afirmou a agência.

De acordo com a Moody’s, a decisão de manter a perspectiva positiva reflete a possível melhora da credibilidade institucional e a redução dos custos de financiamento caso o país mantenha um “crescimento estável” em “conformidade com o arcabouço fiscal”.

Ao explicar a elevação do rating soberano do Brasil, a agência informou ter revisado sua projeção de crescimento do PIB do país para 2,5%.

Também passou a prever, no médio prazo, um crescimento “muito mais sólido” em comparação com anos anteriores à pandemia, “resultado, em parte, das reformas estruturais implementadas ao longo de sucessivas administrações”.

“Nos próximos anos, antecipamos que o crescimento continuará abrangente, com a demanda interna impulsionada por um mercado de trabalho relativamente forte – em comparação com o passado do Brasil – e por salários reais mais altos”, continuou.

No documento, a Moody’s ainda apontou como avanços “em sucessivo governos”:

- o fortalecimento da independência do Banco Central;

- a melhoria na governança das empresas estatais;

- a digitalização financeira e a reforma trabalhista.

A reforma tributária, por sua vez, foi apontada como “uma reforma estrutural notável que irá melhorar o ambiente de negócios e a alocação de recursos, contribuindo para o potencial de crescimento a longo prazo”.

Por fim, em relação às contas públicas, a Moody’s disse esperar uma melhora gradual nos resultados primários do governo, em linha com as metas fiscais para os próximos três anos.

Em comunicado publicado após a decisão da agência, o Ministério da Fazenda disse que “mantém seu compromisso com a melhoria contínua dos resultados fiscais, empreendendo esforços para aumentar a arrecadação e conter gastos”.

“Além de estabilizar a relação dívida/PIB, um balanço fiscal mais robusto contribuirá para a redução das taxas de juros e a melhoria das condições de crédito, criando um ambiente favorável à expansão dos investimentos públicos e privados”, afirmou a pasta.

Como funcionam as notas de crédito

As agências têm uma longa escala de classificação, com mais de 20 notas. Quanto mais alta a posição, mais eficiente, confiável e robusta é a economia — e menor o seu risco.

Há ainda uma divisão em duas “prateleiras” principais:

- Grau de investimento;

- Grau especulativo.

O grau de investimento é um selo de qualidade que assegura aos investidores um menor risco de calotes. A partir da nota de crédito que determinado país recebeu, os investidores podem avaliar se a possibilidade de ganhos (por exemplo, com juros) compensa o risco de perder o capital investido com a instabilidade econômica local.

O grau especulativo surge quando o país perde o selo de bom pagador, porque as agências deixam de dar sua chancela de segurança para um investimento. Nessa situação, é comum que o país perca também possibilidades de investimento.

Alguns fundos de pensão internacionais, de países da Europa ou Estados Unidos, por exemplo, seguem a regra de que só se pode investir em títulos de países que estejam classificados com grau de investimento por agências internacionais.

“Ter esse selo, portanto, facilita a atração de capital. E à medida que o país recebe mais recursos, ele amplia sua liquidez e sua capacidade de realizar investimentos”, explica Alex Nery, professor da FIA Business School.

Na história, o único período em que o país obteve selo de bom pagador foi entre os anos 2008 e 2015. A entrada ou saída do grau de investimento é definida pelas agências de risco a partir de fatores como o nível das reservas internacionais, cenário fiscal e estabilidade política.

De acordo com analistas de mercado, historicamente, um país que perde o selo de bom pagador costuma levar de 5 a 10 anos para recuperar. O Brasil já está a nove anos no grau especulativo.

A trajetória da nota do Brasil

- ▶️ A chegada ao grau de investimento

As agências internacionais Fitch Ratings e S&P deram grau de investimento ao Brasil pela primeira vez em 2008, no segundo mandato do presidente Luiz Inácio Lula da Silva (PT). Já a Moody’s concedeu o selo em 2009. Com as alterações, o país passou naquela época a ser reconhecido como um destino mais seguro para investimentos estrangeiros.

“Um mercado de consumo maior, com crescimento do mercado de capitais e da formalização dão sustentação às intenções de investimento”, afirmou, na época, a S&P.

“[Além disso, o Brasil] fortificou a estabilidade macroeconômica e aumentou as perspectivas de crescimento a médio prazo”, informou a agência em nota oficial.

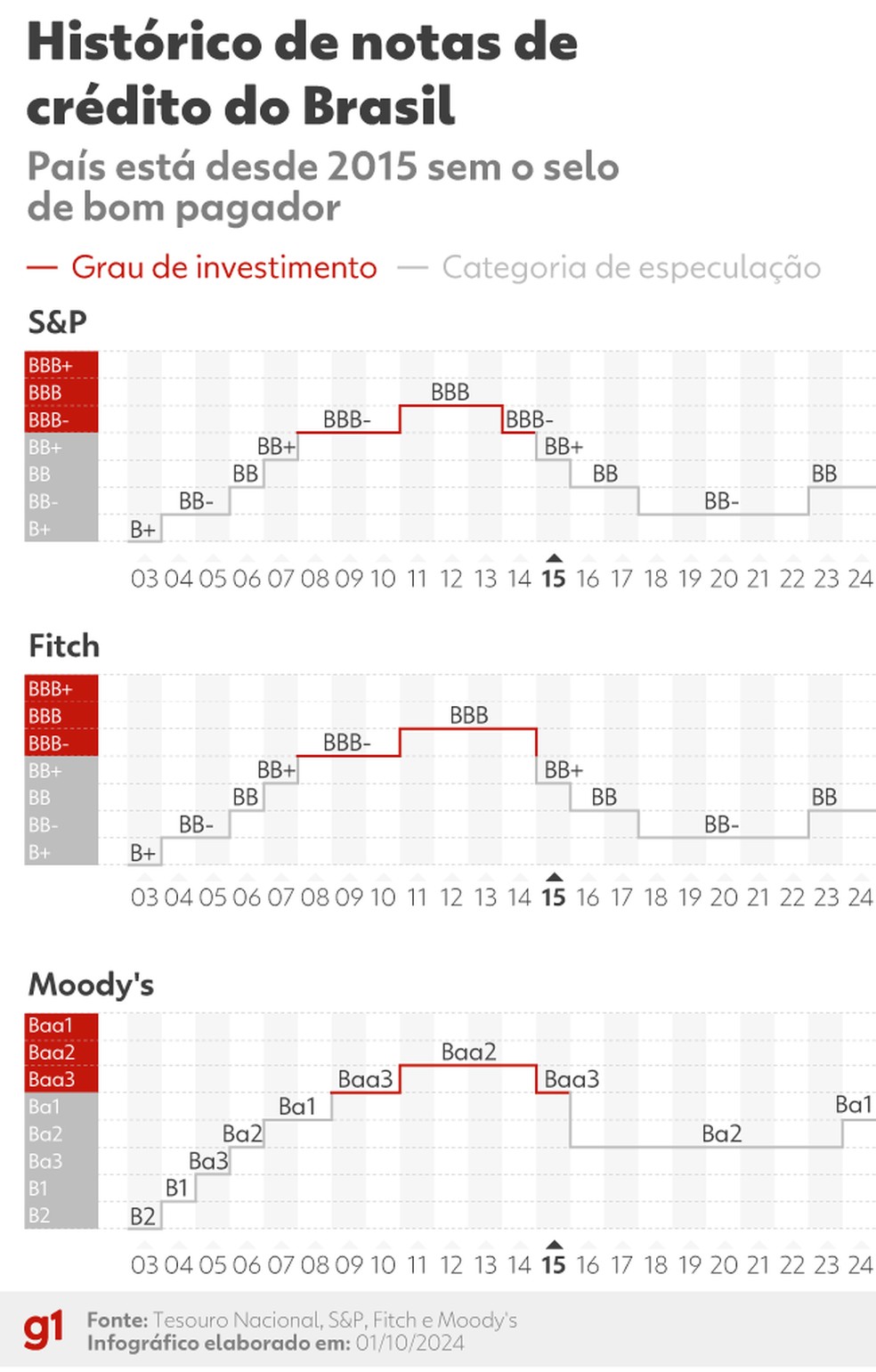

Veja o histórico das notas na imagem abaixo:

Histórico das notas de crédito do Brasil — Foto: Kayan Albertin/Arte g1

Histórico das notas de crédito do Brasil — Foto: Kayan Albertin/Arte g1

- ▶️ Uma nova elevação

Em 2011, o país subiu mais um degrau na classificação de bom pagador pelas três agências. Já era o início do governo de Dilma Rousseff (PT).

Já a Moody’s seguiu a mesma linha e enfatizou os ajustes fiscais promovidos pelo país. A agência apontou que o governo vinha se mostrando disposto a reverter políticas expansionistas e a adotar uma posição mais conservadora e consistente com um crescimento sustentável.

A expectativa da agência também era de queda na relação dívida/PIB (Produto Interno Bruto) do Brasil, em conformidade com as metas fiscais do país na época.

- ▶️ Perda do grau de investimento

A S&P foi primeira a retirar o selo de bom pagador do Brasil, em setembro de 2015. A ação foi seguida pelas agências Fitch, no mesmo ano, e pela Moody’s, em 2016. Foram dois anos de intensa crise econômica, depois do fim do manejo de preços no governo de Dilma.

A S&P seguiu a mesma linha e destacou, na época, que o país passava por uma deterioração nas contas públicas, enquanto enfrentava desafios políticos.

Aquele ano foi marcado, entre outros pontos, por discussões em torno de um ajuste fiscal e de uma reforma política.

O contexto econômico brasileiro

Um grau de investimento não é alcançado da noite para o dia. A classificação depende de um processo mais longo de construção de confiança, que é alicerçada, principalmente, em bons resultados econômicos e em um cenário político estável.

“As agências analisam se o crescimento econômico do país é sustentável, observam como anda a dívida pública, se há esforço para o controle das contas. Além de outros pontos, como o controle da inflação, a política monetária e reformas”, explica o professor Alex Nery, da FIA Business School.

Fator importante para a análise das agências, o PIB do Brasil, por exemplo, já vinha apresentando dados positivos anos antes da primeira elevação da nota de crédito do país.

Em 2000, a economia brasileira havia crescido 4,4%. Todos os anos seguintes também foram de resultados favoráveis, até a pequena retração registrada em 2009, em meio à crise econômica global que se iniciou nos Estados Unidos.

A crise do subprime, como ficou conhecido o episódio, levou terror ao mercado financeiro. Em síntese, o problema teve origem no acesso desenfreado ao crédito imobiliário no país, criando uma bolha no setor.

Mesmo com a retração em 2009, os dados positivos que o Brasil já vinha registrando ajudaram a manter o grau de confiança no país.

Veja no gráfico abaixo a variação do PIB brasileiro:

Naqueles anos, o Brasil também se beneficiou do chamado “boom das commodities” — que, na época, impulsionou as exportações brasileiras, com uma China superaquecida — e de uma série de medidas do governo para incentivar a economia local em meio à crise global.

O resultado foi o maior avanço do PIB na história recente do Brasil, de 7,5%, em 2010. Foi esse cenário que garantiu mais uma elevação da nota de crédito do país em 2011 pela S&P, Fitch e Moody’s.

A dívida do setor público em relação ao PIB, outro ponto essencial na análise das agências, também vinha em processo de melhora — ou seja, de redução — no início dos anos 2000.

“Em 2003, a dívida era, em média, de mais de 70% em relação ao PIB. E esse valor foi caindo, chegando a 63% em 2007. Então, era uma relação decrescente, o que é positivo aos olhos das agências. Significa um esforço fiscal”, explica Alex Nery.

Veja no gráfico abaixo:

O caminho inverso começou a ser desenhado anos depois, até resultar na perda de grau de investimento e em novas reduções na nota do Brasil.

Em 2014, a dívida do governo em relação ao PIB iniciava um movimento de alta mais evidente, chegando ao patamar de 70% em 2015 — ano em que o país deixou de ter o selo de bom pagador.

A dívida pública seguiu em alta, atingindo a casa de 80% do PIB em 2017. O cenário foi o suficiente para duas novas quedas de notas do país: em 2016 e 2018.

Nesses anos, a nota do país caiu de BB+ para BB- tanto pela S&P quanto pela Fitch. Na Moody’s, a queda foi de Baa3 para Ba2.

O que esperar pela frente

O Brasil está a dois degraus de obter selo de bom pagador. Para Alex Nery, no entanto, algumas barreiras têm dificultado a elevação da nota brasileira. Uma delas é o fato de o país enfrentar um histórico político recente mais turbulento do que em meados de 2008.

“Temos também fatores como a pandemia de Covid-19 e todo um endividamento que foi surgindo a partir dos eventos recentes. Isso não quer dizer que o Brasil não vai conseguir grau de investimento, mas ainda é preciso fazer a lição de casa e colocar as coisas em ordem”, diz o professor da FIA.

A perspectiva “estável”, na prática, significa que não há tendência nem de elevação nem de queda da nota.

Após a empolgação do mercado com as aprovações das reformas tributária e da Previdência — que beneficiaram a nota brasileira nas últimas decisões —, o desafio, agora, está na execução e na condução dessas e outras medidas já aprovadas no país.

Alex Nery, da FIA, também inclui na conta o arcabouço fiscal, que ficará no radar das agências daqui para frente. “O desenho do arcabouço é interessante, mas, se mudar muito a meta fiscal, ele perde credibilidade. Esse é outro fator de atenção para as agências de risco”, conclui o especialista.